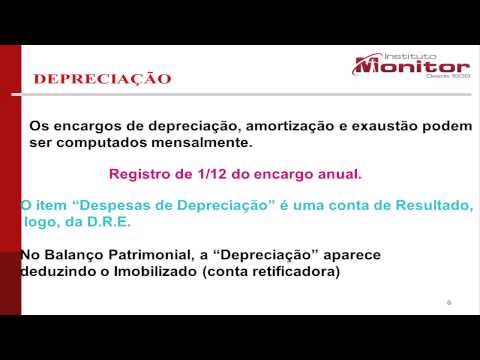

A depreciação acumulada é um conceito contábil que se refere à redução do valor contábil de um ativo ao longo do tempo, devido ao desgaste, obsolescência ou uso. Embora a depreciação acumulada esteja relacionada a ativos, ela é classificada como uma conta redutora de ativo no balanço patrimonial. Isso significa que, embora represente a diminuição do valor dos ativos, não é um passivo em si.

Quando uma empresa registra a depreciação acumulada, ela reduz o valor total dos ativos imobilizados, refletindo sua real condição financeira. Por exemplo, se um equipamento foi adquirido por R$ 100.000 e, após alguns anos, acumulou R$ 30.000 em depreciação, o valor contábil do ativo será de R$ 70.000. Assim, a depreciação acumulada ajuda a fornecer uma visão mais precisa do valor dos ativos da empresa, sendo essencial para a análise financeira e a tomada de decisões.

A depreciação acumulada é considerada uma conta redutora do ativo, pois representa a perda de valor dos ativos ao longo do tempo. Embora não seja um passivo em si, sua presença nas demonstrações financeiras reduz o valor contábil dos ativos, impactando a avaliação geral da empresa. Portanto, entender a depreciação acumulada é crucial para uma análise financeira precisa e para a gestão eficaz dos ativos.